O Ajuste SINIEF nº 49/2025, atualizado pelo Ajuste SINIEF nº 08/2026, definiu algumas regras de preenchimento complementares na emissão de notas fiscais eletrônicas, para contemplar as finalidades de emissão “Nota de Débito” e “Nota de Crédito”, criadas para o atendimento das operações sujeitas a incidência de IBS e CBS.

As mudanças tratam das notas de débito emitidas nas operações de venda entrega futura, perdas de estoque, notas de crédito de anulação de operação e outras operações similares.

Nas situações de venda para entrega futura com pagamento antecipado, haverá alteração da finalidade de emissão da nota fiscal em relação ao procedimento atualmente utilizado.

Diante das mudanças estabelecidas, as operações onde existem vendas para entrega futura serão tratadas da seguinte forma:

1. Primeira Nota (Nota de Débito – No momento do pagamento antecipado): O contribuinte emitirá uma NF-e de saída para registrar o pagamento antecipado. Esta nota servirá como um faturamento prévio e NÃO terá a cobrança do ICMS. Ela deverá conter as seguintes especificações:

- Finalidade da emissão (finNFe): código “6=Nota de débito”.

- Tipo de Nota de Débito (tpNFDebito): código “06=Pagamento antecipado”.

- Natureza da Operação (natOp): “Venda para entrega futura – Pagamento antecipado”.

- CFOP: 5.922 ou 6.922.

- ICMS: Deve ser emitida sem destaque do ICMS.

Deve ser informada a tributação de IBS e CBS incidente sobre a operação, considerando o valor recebido.

2. Segunda Nota (Nota de Venda – No momento da entrega da mercadoria): A emissão da primeira nota não dispensa a emissão da NF-e de venda com efetivo fornecimento de mercadorias, atualmente conhecida como “Remessa Entrega Futura”. Quando ocorrer a efetiva saída da mercadoria para entrega ao cliente, o produtor/contribuinte deverá emitir a segunda nota. É nesta nota que ocorrerá a tributação definitiva:

- Finalidade da emissão (finNFe): código “1=NF-e normal”.

- Referência: O campo “refNFe” deverá conter a chave de acesso da primeira nota (a Nota de Débito) para vincular as duas operações.

- ICMS: Esta nota deverá conter o destaque do ICMS, quando houver incidência do imposto na operação.

Deve ser indicada a tributação do IBS e CBS sobre o total da operação. A partir do vínculo da nota de débito, haverá abatimento do tributo pago na primeira nota fiscal.

Vale ressaltar que as regras estabelecidas pelo Ajuste SINIEF nº 49/2025 produzirão efeitos a partir de 4 de maio de 2026.

Neste momento, se torna de suma importância destacar que o regramento relacionado às operações de “Venda Entrega Futura” apresentado, aponta uma solução simplificada para abarcar também o fato gerador de IBS e CBS, quando da ocorrência do pagamento da operação antes do efetivo fornecimento de produtos ou mercadorias.

Entretanto, atualmente, por vezes essas operações se apresentam de forma mais complexa, como é o caso de operações com mais de um pagamento antes da efetiva entrega, pagamento de parcelas acordadas depois da entrega das mercadorias, casos de emissão de Nota Fiscal de “venda entrega futura” com várias entregas, entre outras várias combinações possíveis.

Não restam dúvidas de que a operacionalização com a emissão destes documentos deverá ser revisada à luz da vigência da reforma tributária, senão vejamos alguns cenários:

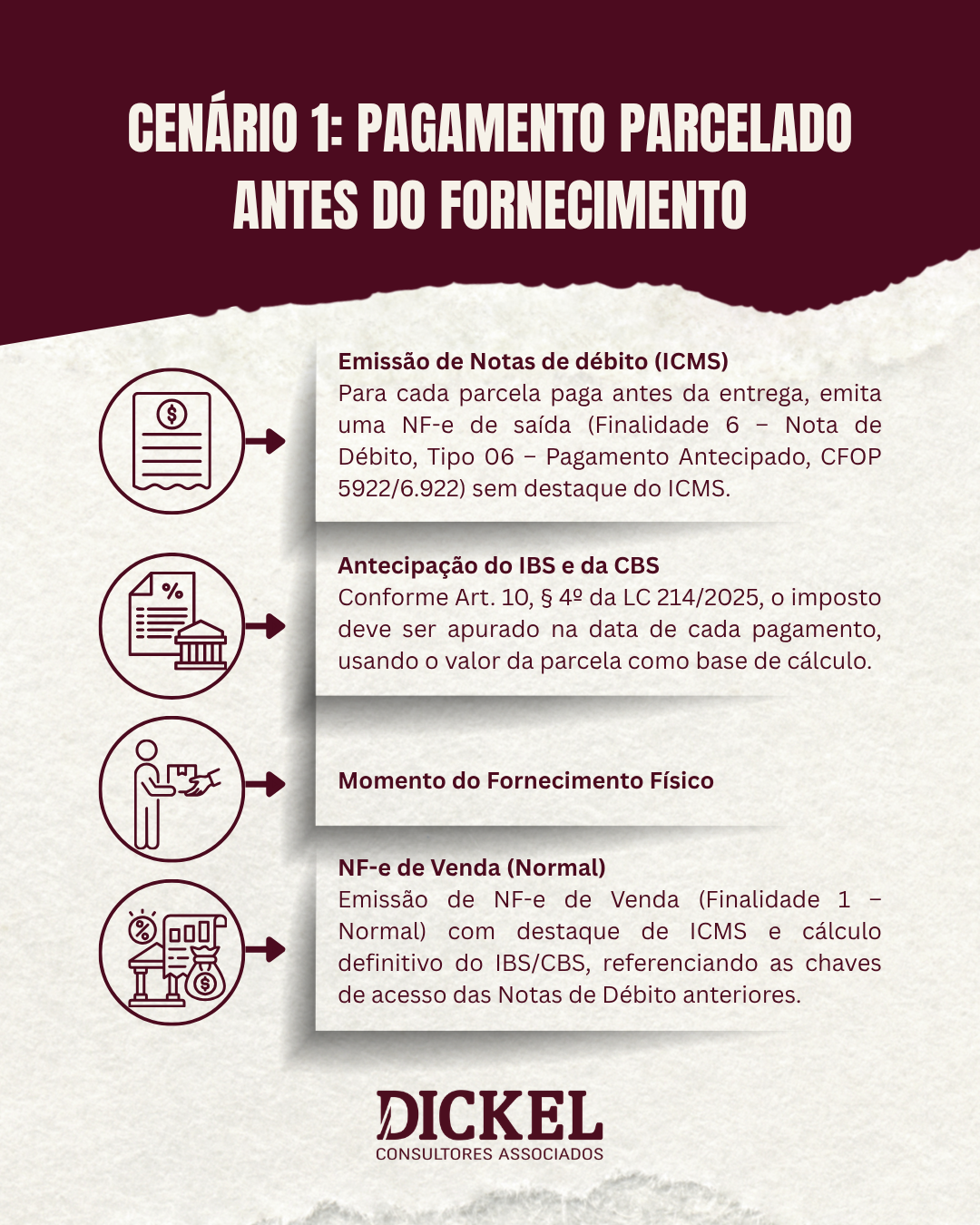

Cenário 1 – Pagamentos parcelados antes do fornecimento

Caso tenha sido acordado o pagamento parcelado da operação, antes do efetivo fornecimento, seguindo o regramento ou a lógica imposta, para cada parcela paga deverá ser emitida uma NF de “Venda Entrega Futura” no valor da parcela que está sendo liquidada, para que no momento do fornecimento, as antecipações dos tributos vinculadas aos produtos que estão sendo fornecidos possam ser abatidas ou estejam de acordo com as antecipações financeiras documentadas via nota de Venda Entrega Futura.

OBS.: O § 7º, do art. 10, da LC nº 214/25, incluído pela LC nº 227/2026, diz que o regulamento irá estabelecer as hipóteses em que, caso o fornecimento ocorra em até 5 dias após o pagamento os débitos serão calculados no período de apuração do fornecimento.

A operacionalização da previsão disposta no §7, supracitado, depende de maior detalhamento sobre as hipóteses de aplicação.

Com a entrada em vigor do IBS e da CBS, e de acordo com o Ajuste Sinief nº 49/2025, a emissão da NF de simples faturamento (conhecida como ‘Venda para Entrega Futura’) sofreu mudanças. Caso não seja mais possível emiti-la com a finalidade de ‘NF-e normal’, a emissão desse documento só será justificada se ocorrer o pagamento integral ou parcial da operação naquele mesmo momento.”

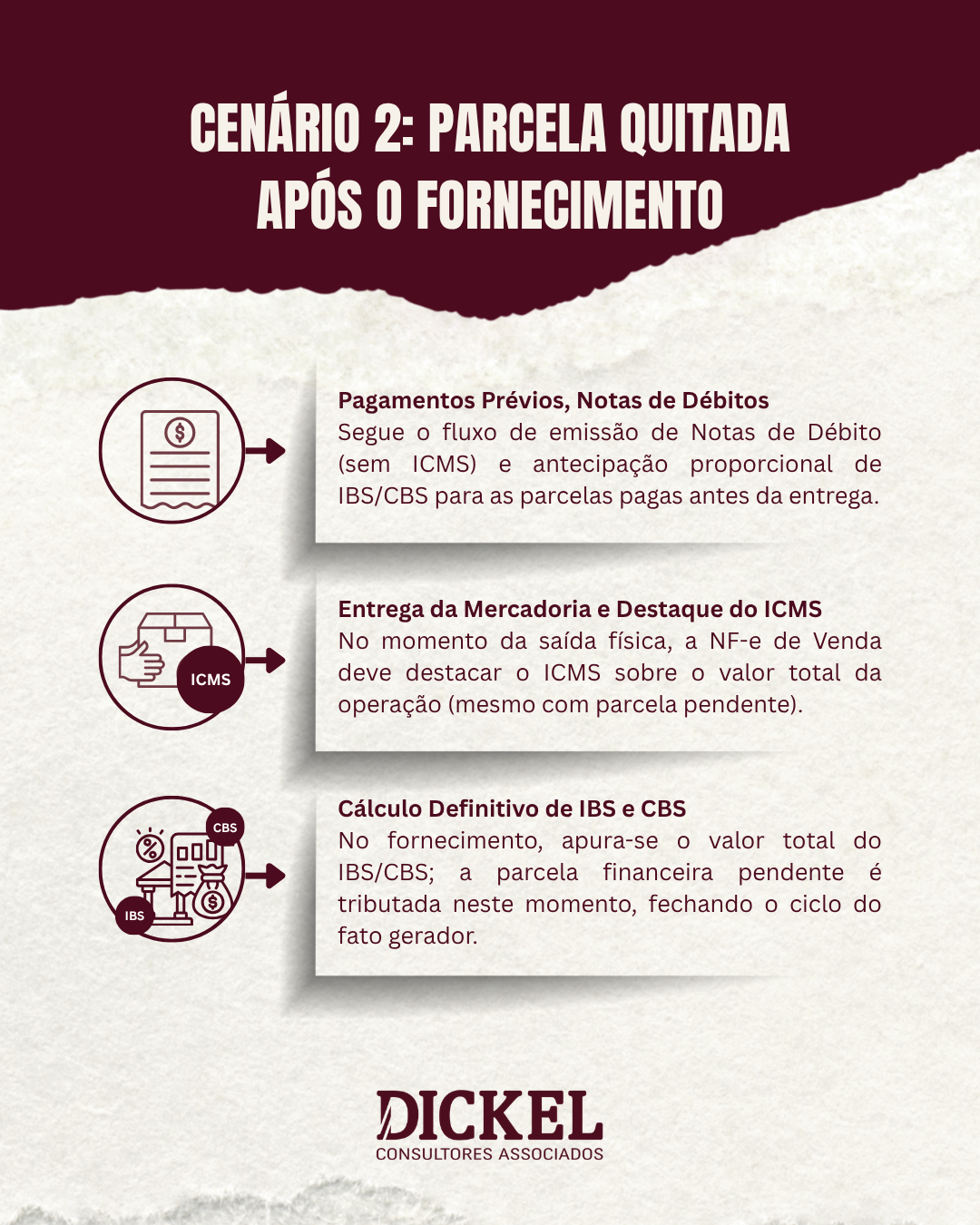

Cenário 2 – Pagamento de parcela acordada depois do fornecimento

Avaliando um outro formato, caso alguma parcela da negociação seja quitada depois do efetivo fornecimento, seguindo os novos regramentos, no momento do fornecimento ocorre o fato gerador final da operação, devendo os tributos IBS e CBS serem calculados conforme incidência dos produtos que estão sendo entregues e os montantes recolhidos antecipadamente, via Nota Fiscal de Venda Entrega Futura, reduzidos através do referenciamento do(s) documento(s) emitido(s) anteriormente.

A parcela pendente de pagamento, nesse contexto, ficará atrelada a pendência financeira gerada pela emissão da NF de fornecimento (Remessa Entrega Futura) ou a outro documento de comercialização “normal”.

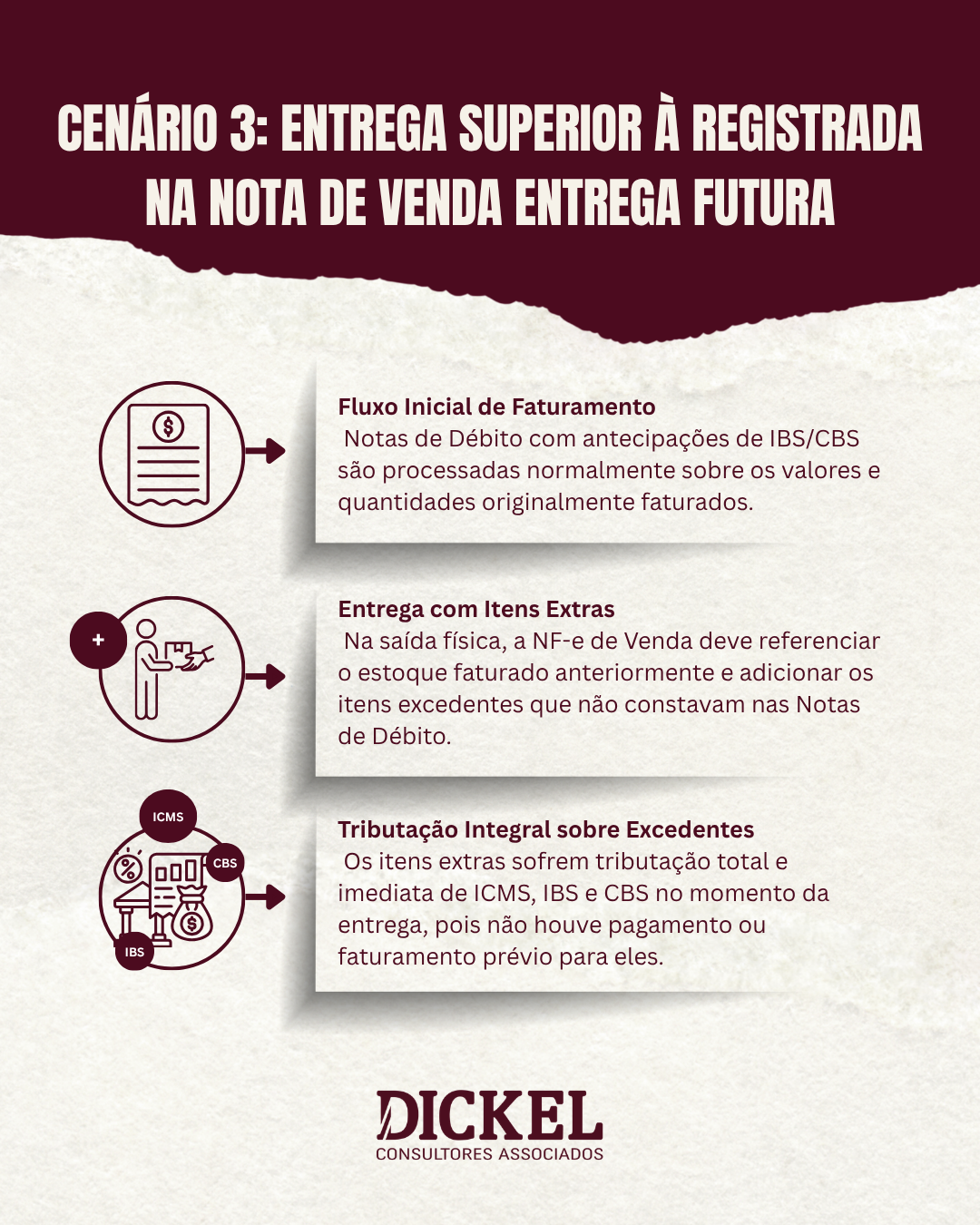

Cenário 3 – Entrega superior à registrada na Nota de Venda Entrega Futura

Por fim, é preciso atenção às operações em que a entrega física supera os itens arrolados na Venda para Entrega Futura. Como esses itens extras não estão acobertados pela operação com pagamento antecipado original, eles sofrem tributação total e imediata (ICMS, IBS e CBS) já no momento da emissão da NF de Remessa.

Em síntese

Os contextos apresentados são apenas algumas reflexões sobre as imprescindíveis novas sistemáticas de controles de operações que deverão ser adotadas diante das modalidades de tratamento conjunto que estão sendo instruídas vai Notas Técnicas, ajuste SINIEF, Cartilhas orientativas, entre outros.

A vigência do Ajuste SINIEF nº 49/2025, conforme já destacado, está prevista para o dia 04 de maio de 2026, entretanto, a efetiva implementação também requer regulamentação pelos estados, de modo que, é necessário ficar atento as publicações dos entes reguladores de todos os tributos atualmente vigentes.

Equipe Dickel Consultores Associados

Comments are closed.