IVA Dual e a Reconfiguração da Lógica Contábil

Necessidade de contas transitórias e os desafios operacionais e sistêmicos da reforma

A Reforma Tributária do consumo, regulamentada pela Lei Complementar nº 214/2025, introduz no Brasil o modelo de IVA Dual, composto pelo IBS e pela CBS, e promove uma transformação que vai além da alteração de alíquotas ou regras de apuração. Trata-se de uma mudança com impacto direto na contabilidade, especialmente na forma de validação dos créditos e a mensuração e evidenciação dos efeitos tributários nas demonstrações contábeis.

Nesse contexto, se faz necessário ter presente, além de outros, o princípio da neutralidade tributária e não cumulatividade plena, segundo os quais, os tributos sobre o consumo não compõe o custo ou a despesa das empresas e passam a ser tratados como fluxos transitórios no balanço patrimonial. A entidade assume, sob essa lógica, a posição de intermediária entre o consumidor final e o Estado.

Essa posição de intermediária altera a percepção do lucro na Demonstração do Resultado, mas é na gestão das contas patrimoniais que a reforma impõe o seu maior nível de complexidade. A nova sistemática exige que o olhar contábil se desloque do simples registro documental para a análise da efetiva disponibilidade do direito.

Como reflexo imediato, a sistemática de reconhecimento dos créditos tributários na aquisição de ativos passa por uma transformação estrutural relevante. Embora, tanto no modelo atual quanto no cenário pós-reforma, permaneça a premissa de que os créditos devem ser legítimos e integralmente aderentes à legislação vigente, o modelo do IVA Dual introduz uma mudança substancial na dinâmica de aproveitamento desses valores.

Sob essa nova sistemática, o crédito continua sendo reconhecido desde a emissão da nota fiscal, uma vez que o direito creditório se constitui nesse momento. Contudo, sua efetiva apropriação passa a estar condicionada à liquidação financeira da operação. Essa alteração impõe às empresas uma nova lógica de controle, exigindo maior rigor na gestão financeira, no acompanhamento de pagamentos e na integração entre as áreas fiscal, contábil e financeira.

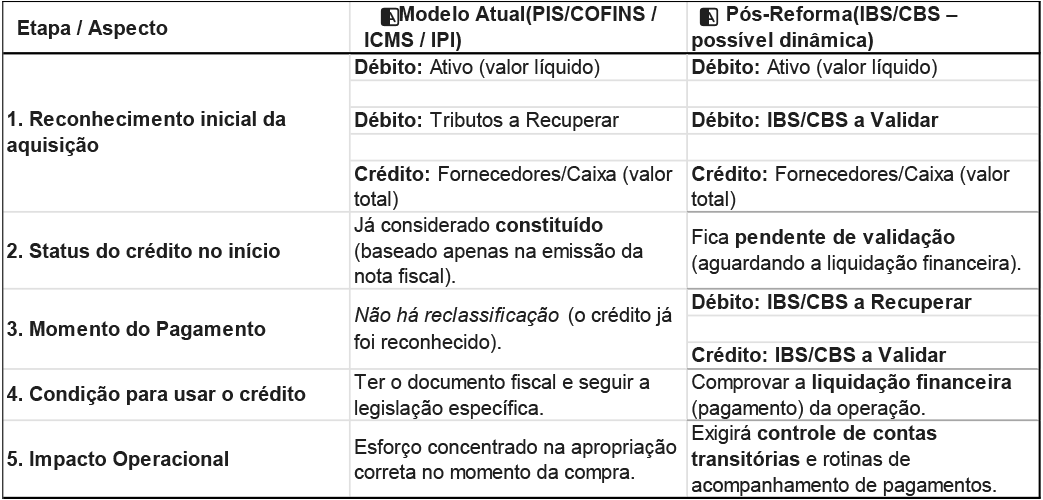

A diferença entre o modelo atual e o “pós reforma” pode ser sintetizada da seguinte forma:

Na aquisição de um ativo, o registro contábil tende a evidenciar separadamente o valor do bem e o montante do tributo ainda não validado, por meio de conta específica, como “IBS/CBS a Validar”, em contrapartida à obrigação total registrada com o fornecedor, por exemplo. Em um momento subsequente, com a liquidação financeira, esse valor é reclassificado para “IBS/CBS a Recuperar”, refletindo a validação do crédito.

Esse encadeamento, no entanto, suscita uma discussão relevante sob a ótica conceitual. O fato de o crédito estar condicionado à liquidação financeira para fins de aproveitamento não necessariamente descaracteriza sua natureza como ativo. À luz dos fundamentos de reconhecimento contábil, especialmente no que se refere à existência de um direito presente e à expectativa de benefícios econômicos futuros, é possível sustentar que esse crédito já reúne elementos suficientes para ser reconhecido como ativo desde o momento da operação.

A exigência de validação posterior, nesse sentido, não elimina o direito, mas estabelece uma condição para sua realização, o que aproxima essa dinâmica de outras situações em que ativos são reconhecidos antes de sua conversão em benefícios econômicos líquidos. Ainda assim, a forma como esse entendimento será consolidado na prática contábil provavelmente se estabelecerá com base em orientações normativas e da interpretação dos órgãos reguladores.

Nesse sentido, é importante destacar que, embora os créditos tributários possam ser reconhecidos como ativos desde o momento da operação, sua realização permanece condicionada à efetiva continuidade da cadeia de operações. Situações como perdas, baixas de ativos ou operações que não geram débito tributário podem exigir o estorno desses valores. Nesses casos, há uma alteração na expectativa de benefícios econômicos futuros, o que faz com que o crédito deixe de se sustentar como ativo e passe a impactar o resultado.

Essa dependência da realização econômica, associada à vinculação do crédito à liquidação financeira, reforça o estreitamento entre contabilidade e o fluxo de caixa e eleva a necessidade de controles mais rigorosos sobre contas a pagar, bem como de integração sistêmica entre os módulos financeiro e fiscal.

É nesse ponto que emerge um dos principais desafios do novo modelo: a efetividade da chamada apuração assistida. A proposta pressupõe um alto nível de integração entre documentos fiscais eletrônicos, meios de pagamento, administrações tributárias e sistemas empresariais.

Na prática, isso exige que as informações de pagamento, validação de créditos e escrituração estejam perfeitamente sincronizadas. No entanto, ainda não há clareza sobre o grau de maturidade tecnológica dessa integração, tampouco sobre a consistência e confiabilidade dos dados que serão disponibilizados ao contribuinte. Eventuais falhas nesse processo podem gerar divergências entre o controle interno das empresas e a apuração assistida, aumentando o risco operacional e a necessidade de reconciliações paralelas.

No campo financeiro, o Split Payment reforça essa dependência tecnológica ao promover a segregação automática do tributo no momento da liquidação da transação. Isso elimina o efeito caixa dos tributos que antes permaneciam temporariamente na empresa, mas, ao mesmo tempo, exige sistemas altamente integrados para garantir a correta conciliação entre valores recebidos, tributos retidos e direitos creditórios formados.

Nesse ambiente, a contabilidade deixa de lidar apenas com a mensuração dos tributos e passa a incorporar, de forma mais estruturada, o controle sobre sua formação, validação e realização. A utilização de contas transitórias, a vinculação do crédito à liquidação financeira e a necessidade de conciliações mais robustas ampliam o grau de complexidade dos registros e exigem maior integração entre as áreas contábil, fiscal e financeira.

Mais do que uma alteração na forma de registrar operações, trata-se de uma mudança na própria lógica de reconhecimento dos tributos, que passa a demandar julgamento técnico mais apurado, revisão de processos e acompanhamento contínuo das definições normativas. Nesse contexto, a consistência das informações contábeis passa a depender não apenas da correta aplicação das normas, mas também da capacidade das empresas de estruturar controles que sustentem, ao longo do tempo, a formação e a realização dos créditos tributários.

Por: Renata Partele

Comments are closed.