A IN RFB nº 2.321/2026, publicada em 14 de abril de 2026, altera a IN RFB nº 2.110/2022 e atualiza os percentuais de incidência das contribuições previdenciárias incidentes sobre a comercialização da produção rural, a partir de 1º de abril de 2026, de acordo com a determinação da redução de benefícios fiscais estabelecida pelo art. 4º, § 4º, inciso VI, da Lei Complementar nº 224, de 26 de dezembro de 2025.

A redução de benefícios determinada pela LC nº 224/2025 gera, por consequência, o aumento do percentual de incidência da Contribuição Previdenciária e do GILRAT sobre a comercialização da produção rural, tanto do produtor rural pessoa física, quanto do produtor pessoa jurídica, quando estes fazem a opção pela tributação pela comercialização.

O recorte da atualização do Anexo IV da IN RFB nº 2110/2022, abaixo, demonstra a incidência da Contribuição Previdenciária patronal e para o Senar incidente sobre a receita da comercialização da produção rural, vigente a partir de 01 de abril de 2026.

A tabulação apresentada reforça que o percentual final de incidência para o Produtor Rural Segurado Especial não foi alterado, de modo que, as empresas adquirentes ou outra pessoa, quando sub-rogada nas obrigações do produtor rural pessoa física e do segurado especial, deverão realizar a distinção entre essas categorias para fins de identificação do valor correto a ser retido, nos termos do § 12, art. 159, da IN nº 2110/2022, alterada pela IN nº 2321/2026.

A tabulação apresentada reforça que o percentual final de incidência para o Produtor Rural Segurado Especial não foi alterado, de modo que, as empresas adquirentes ou outra pessoa, quando sub-rogada nas obrigações do produtor rural pessoa física e do segurado especial, deverão realizar a distinção entre essas categorias para fins de identificação do valor correto a ser retido, nos termos do § 12, art. 159, da IN nº 2110/2022, alterada pela IN nº 2321/2026.

É fundamental observar também que a IN nº 2.321/2026 não criou um código FPAS específico para o Segurado Especial, mantendo a estrutura técnica anterior. Conforme os quadros atualizados dos Anexos II e III da referida IN, todas as categorias de produtores rurais (Pessoa Jurídica, Pessoa Física Contribuinte Individual e Segurado Especial) continuam vinculadas ao Código FPAS 744 no que se refere à contribuição sobre a comercialização da produção. Portanto, a distinção que as cooperativas e empresas adquirentes devem realizar para fins de escrituração não ocorre pelo código FPAS, mas sim pela alíquota da retenção.

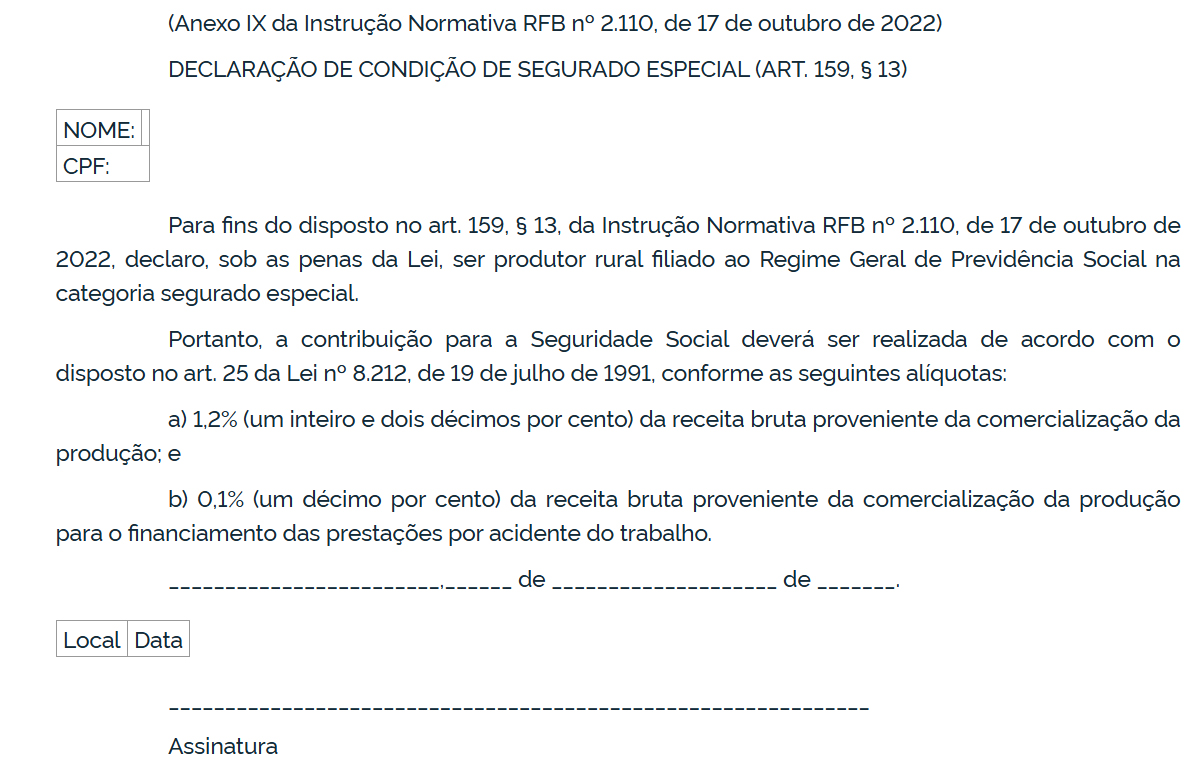

O Produtor Rural Segurado Especial, por sua vez, deverá informar sua condição de “Segurado Especial” às empresas adquirentes da sua produção rural, conforme disposto no § 13, art. 159, da Instrução Normativa em tela, seguindo o modelo de Declaração constante do Anexo IX, abaixo reproduzido.

Assim, é fundamental que o Produtor Rural Pessoa Física – Segurado Especial e as empresas adquirentes da produção rural destes produtores adotem medidas para obter as referidas Declarações.

As empresas e cooperativas adquirentes também precisam estar atentas as adequações em suas estruturas sistêmicas para aplicar os percentuais de retenção corretos em cada operação e conseguirem declarar adequadamente as diferentes incidências nas obrigações acessórias vigentes.

Por Luciane Lagemann

Comments are closed.