Na última segunda-feira (30/03/2026), a Receita Federal publicou a Nota Técnica nº 012/2026, estabelecendo as diretrizes definitivas para o ajuste das escriturações fiscais das empresas em adequação à Lei Complementar nº 224/2025 (que determina a redução de incentivos e benefícios tributários).

A NT 012/2026 traz orientações urgentes aos contribuintes e consolida o entendimento já antecipado pela Receita na última sexta-feira (27/03), através do item 34.1 de seu Perguntas e Respostas. Na ocasião, o fisco já havia orientado a manutenção do CST 06 para operações com alíquota zero e a obrigatoriedade de informar no campo “infAdFisco” que “a operação está sujeita ao disposto na lei complementar 224 de 2025”.

Aprofundando essas regras, os principais pontos e orientações trazidos pela nova Nota Técnica são:

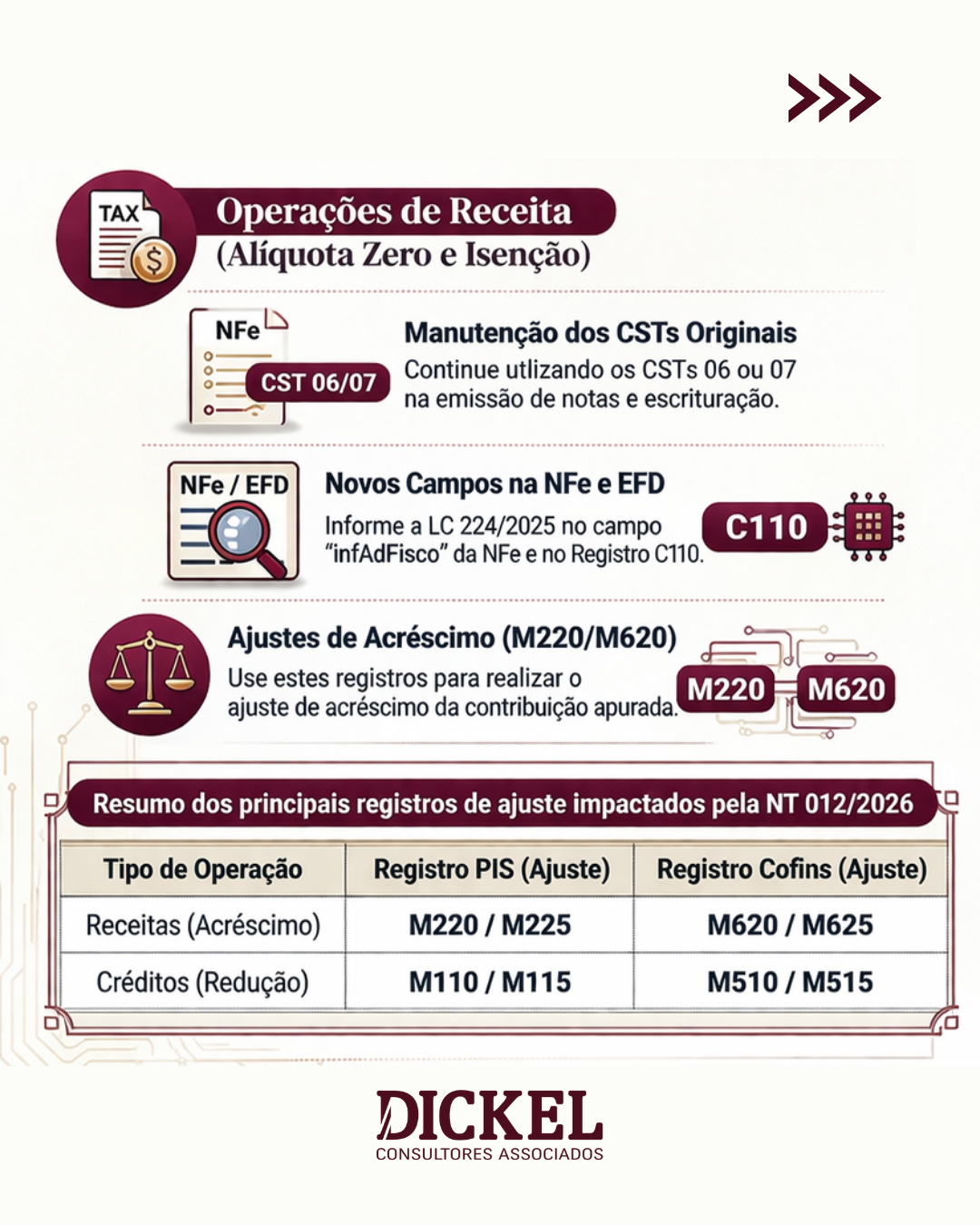

Manutenção da CST original, nas operações de PIS e COFINS que possuem isenção ou alíquota zero – não se deve alterar a CST, a nota deve continuar saindo com CST 06 ou 07.

Na emissão da NF-e e na EFD Contribuições, são obrigatórios o preenchimento da observação “operação sujeita ao disposto na LC 224/2026”, sendo que na nota fiscal a informação irá para o campo “infAFisco” e para a EFD a informação será incluída no registro C110.

Para informar os valores devidos em função de receitas de venda com produtos alíquota zero ou isentos sujeitos à LC 224, será necessário escrituração de Ajuste de Acréscimo nos registros M220 (para PIS) e M620 (para COFINS), e esse mecanismo é que irá viabilizar o pagamento da diferença exigida pela legislação.

Para informar os valores devidos em função de receitas de venda com produtos alíquota zero ou isentos sujeitos à LC 224, será necessário escrituração de Ajuste de Acréscimo nos registros M220 (para PIS) e M620 (para COFINS), e esse mecanismo é que irá viabilizar o pagamento da diferença exigida pela legislação.

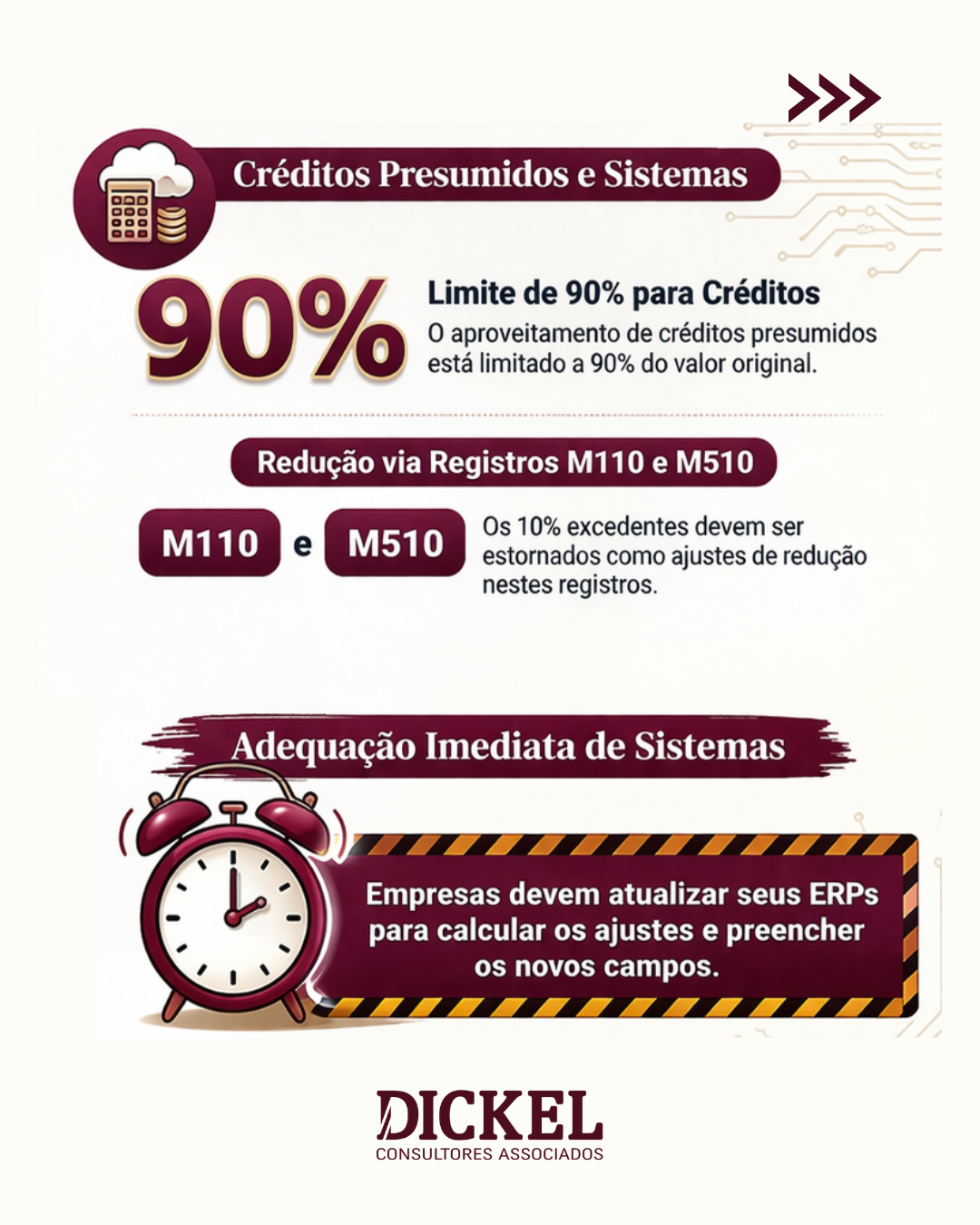

Para informar o cancelamento dos valores dos créditos (inclusive presumidos ou fictícios) em razão do disposta na lei complementar, haverá a necessidade de preenchimento dos registros M110 (para PIS) e M510 (para COFINS), como ajustes de redução “12 – Ajuste referente à redução linear dos incentivos e benefícios de natureza tributária, financeira ou creditícia – concessão de crédito tributário”, informando os 10% que não poderão ser aproveitados, esse valor deve ser truncado para 4 casas decimais, descartando excedentes e sem arredondamentos.

Comments are closed.