MP º 1.118/2022 – ALTERA E ESCLARECE DISPOSIÇÕES RELACIONADAS A TRIBUTAÇÃO DE COMBUSTÍVEIS

A Lei Complementar nº 192/2022, publicado em 11/03/2022, introduziu alterações na incidência tributária de ICMS, PIS e COFINS aplicáveis sobre combustíveis.

No que tange a tributação de PIS e COFINS, as alíquotas incidentes sobre a receita bruta decorrente da venda de óleo diesel, correntes destinadas exclusivamente à formulação de óleo diesel, biodiesel, gás liquefeito de petróleo – GLP derivado de petróleo ou gás natural e querosene de aviação foram reduzidas a zero, no período de 01/03/2022 a 31/12/2022.

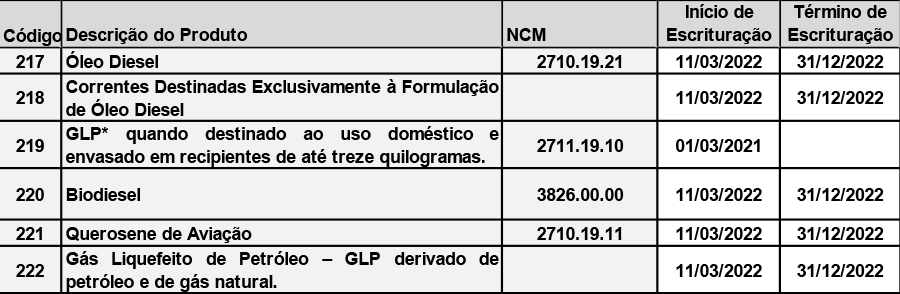

Para fins de escrituração das referidas operações na EFD Contribuições, em 27/04/2022, a Tabela 4.3.13 – Produtos Sujeitos à Alíquota Zero da Contribuição Social, foi atualizada com a introdução de códigos de Natureza de Receita Não Tributada específicas para as operações com os combustíveis citados, conforme se observa a seguir:

O ponto crítico vinculado a desoneração tributária temporária editada está vinculado a possibilidade de apuração de créditos na aquisição de combustíveis.

O artigo 9º da LC 192/2022, em seu texto original dispunha que a tributação a alíquota zero, garantia às pessoas jurídicas da cadeia, incluindo o adquirente final, a manutenção dos créditos vinculados, conforme texto, por nós grifado e transcrito abaixo.

“Art. 9º As alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) de que tratam os incisos II e III do caput do art. 4º da Lei nº 9.718, de 27 de novembro de 1998, o art. 2º da Lei nº 10.560, de 13 de novembro de 2002, os incisos II, III e IV do caput do art. 23 da Lei nº 10.865, de 30 de abril de 2004, e os arts. 3º e 4º da Lei nº 11.116, de 18 de maio de 2005, ficam reduzidas a 0 (zero) até 31 de dezembro de 2022, garantida às pessoas jurídicas da cadeia, incluído o adquirente final, a manutenção dos créditos vinculados.”

O contexto de possibilidade de manutenção de créditos vinculados gerou dúvidas sobre a interpretação desta condição, em especial porque a possibilidade de apurar créditos é diferente da possibilidade de fazer a manutenção de créditos. Só é possível fazer a manutenção de créditos anteriormente apurados.

No que tange a apuração de créditos, as Leis nº 10.637/2002 e 10.833/2003, em seus artigos 3º, § 2º, inc. II, dizem que: “as aquisições de bens ou serviços não sujeitos ao pagamento das contribuições, inclusive no caso de isenção, esse último quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição” não geram direito a apuração de créditos.

Ou seja, havendo vedação expressa em relação as compras para revenda e compras de insumos sujeitos à tributação a alíquota zero, a garantia de manutenção de créditos vinculados, disposta no art. 9º da LC 192/2022, estaria relacionada a quais operações?

Uma hipótese levantada está relacionada a possibilidade manter créditos apurados sobre energia elétrica, aluguéis, depreciação e outros dos estabelecimentos que transacionam combustíveis.

Por outro lado, vários artigos foram publicados com entendimento no sentido de que poderiam ser apurados e mantidos créditos nas aquisições para revenda e nas aquisições de insumos e, a própria Receita Federal se manifestou com preocupação em relação a interpretação ampliada do texto.

Para corrigir as distorções ou até mesmo esclarecer a intenção das disposições relacionadas aos créditos, foi publicada a Medida Provisória nº 1.118/2022, a qual altera e revoga o texto do caput do art. 9º da LC 192/2022, de modo a excluir o texto que tratava da possibilidade de manutenção de créditos e a inserção do parágrafo segundo, no respectivo artigo, expressando que se aplica às pessoas jurídicas produtoras e revendedoras dos combustíveis tributados a alíquota zero as disposições do art. 17 da Lei 11.033/2004.

Ou seja, as pessoas jurídicas produtoras e revendedoras de óleo dieses, biodiesel, GLP, correntes destinadas exclusivamente à formulação de óleo diesel e querosene de aviação podem fazer a manutenção de créditos vinculados as suas receitas tributadas a alíquota zero. Quais são os créditos apurados pelas produtoras e revendedoras de combustíveis? Insumos quando produtoras, energia elétrica, aluguéis, entre outros permitidos pela legislação vigente.

Assim, pessoas jurídicas revendedoras ou que adquirem combustíveis, tributados a alíquota zero, para utilização na forma de insumos na produção, nos termos do art. 3º, § 2º, inc, II, das Leis, 10.637/2022 e 10.833/2003, não tem direito a apurar créditos de PIS e COFINS sobre os referidos combustíveis, em especial, porque estes estão temporariamente não sujeitos ao pagamento das contribuições.

Comments are closed.