O Plenário da Câmara dos Deputados aprovou, nesta quarta-feira (28), a Medida Provisória 803/17, que prorroga de 28 de fevereiro para 30 de abril o prazo final de adesão ao Programa de Regularização Tributária Rural (PRR), também chamado de “Refis Rural”. A matéria deve ser votada ainda pelo Senado.

O texto aprovado é um projeto de lei de conversão da senadora Simone Tebet (PMDB-MS), no qual acabou prevalecendo uma prorrogação menor que a pretendida pelos partidos após acordo com o governo no sentido da derrubada de alguns vetos ao Projeto de Lei 9206/17, transformado na Lei do Refis Rural (13.606/18).

O PRR permite o parcelamento, com descontos, de débitos de produtores rurais com a contribuição social de 2,1% sobre a receita bruta, conhecida popularmente como Funrural.

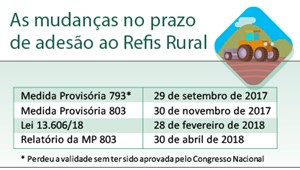

Esta é a quarta vez nos últimos meses que o Congresso Nacional discute o prazo de adesão ao programa de renegociação do Funrural (veja quadro acima).

Os produtores alegam que o prazo da lei do Refis é curto para reunir toda a documentação necessária à renegociação dos débitos tributários. A relatora destacou ainda que a regulamentação do PRR só foi divulgada no final de janeiro pela Receita Federal, o que reduziu ainda mais o tempo para aderir ao programa.

Vetos

Um dos vetos citados pelos deputados como parte do acordo é o que trata da renegociação de dívidas contraídas por agricultores familiares. O texto vetado estendia de 31 de dezembro de 2010 para 31 de dezembro de 2012 a data final dos empréstimos que podem ser renegociados no âmbito do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf). Inclui ainda operações contratadas com recursos do Fundo Constitucional do Nordeste (FNE) e do Fundo Constitucional do Norte (FNO).

- STJ DEFINE TERMO INICIAL DA CORREÇÃO MONETÁRIA PARA RESSARCIMENTO DE TRIBUTO

Prazo começa a contar a partir de 360 dias do protocolo

Por maioria, os ministros da 1ª Seção do Superior Tribunal de Justiça (STJ) entenderam que o termo inicial da correção monetária em casos de ressarcimento de tributos pelo Fisco é passados 360 dias do protocolo, e não o momento do protocolo do pedido de ressarcimento pelo contribuinte.

O questionamento foi levantado pelo fato de o artigo 24 da Lei 11.457/2007 conceder prazo máximo de pouco menos de um ano para que o Fisco analise pedidos administrativos de contribuintes.

Assim votaram os ministros Sérgio Kukina, Og Fernandes, Gurgel de Faria, Benedito Gonçalves e Herman Benjamin no caso que envolveu a Madeiras Schlindwein Ltda. e a Fazenda Nacional.

Segundo o ministro Herman Benjamin, a jurisprudência do tribunal define que durante o prazo de 360 dias não há resistência ilegítima, mesmo porque no momento do protocolo ainda não está configurada a mora.

“Antes dos 360 dias conferidos por lei à administração pública não há como admitir que o ente está em mora do aproveitamento dos créditos aproveitados”, afirmou.

Ficaram vencidos os ministros Mauro Campbell Marques, relator do caso, Regina Helena Costa, Assusete Magalhães e Napoleão Nunes Maia Filho, que votaram pela contagem a partir do protocolo.

Fonte:

Comments are closed.