No dia 09 de abril de 2024 o Comitê Internacional de Normas Contábeis (IASB[1]) publicou a IFRS[2] 18, uma norma contábil que traz alterações na forma de demonstração dos resultados das entidades. A norma surge em um contexto em que se busca uma padronização das demonstrações, promovendo maior transparência e comparabilidade entre empresas em diferentes países. Trata-se, portanto, de atender uma expectativa dos usuários das Demonstrações Financeiras, em especial os investidores.

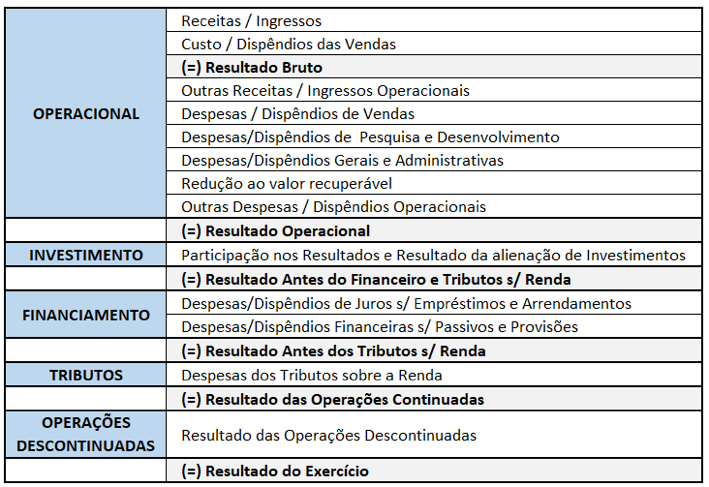

A principal inovação trazida pela IFRS se estabelece na necessidade de classificação de receitas e despesas em cinco “classes” específicas na demonstração do resultado, introduzindo uma decomposição mais detalhada ao categorizar receitas e despesas nos seguintes itens: i) Operacional; ii) Investimento; iii) Financiamento; iv) Tributos sobre a Renda; e v) Operações Descontinuadas. A imposição dessas categorias visa fornecer um quadro padronizado para relatar o desempenho financeiro. Didaticamente podemos apresentar da seguinte forma:

Fonte: IASB (International Accounting Standards Board) | Livre tradução do autor.

No mundo todo a implementação obrigatória da norma, através da sua adoção inicial, terá como termo a data de 1º de janeiro de 2027, sendo permitida a adoção antecipada, de forma voluntária. No contexto brasileiro, apesar de serem observadas com bons olhos pelo mercado e pela classe contábil, as alterações poderão enfrentar dificuldades na sua implementação, tendo em vista os possíveis conflitos com os dispositivos das Sociedades Anônimas[3]. Isso ocorre devido ao fato da Lei 6.404/76 estabelecer determinações de como as entidades devem estruturar as suas demonstrações.

Em entrevista ao Valor Econômico[4], Eliseu Martins, professor emérito da Faculdade de Economia, Administração, Contabilidade e Atuária (FEA), da Universidade de São Paulo (USP). se manifesta no sentido de privilegiar o entendimento das Normas Contábeis em detrimento ao dispositivo da Lei:

“Fizeram alterações, mas não eliminaram os conflitos. Não faz sentido colocar norma contábil na lei, já que as normas internacionais vão evoluindo, cada dia incluindo um instrumento novo, uma forma diferente de fazer e, para mudar uma lei, é muito mais trabalhoso”.

É certo que, a partir de sua publicação, para ser recepcionada no rol normativo das Normas Brasileiras de Contabilidade, a IFRS 18 deverá ser apreciada, traduzida e adaptada pelo Comitê de Pronunciamentos Contábeis (CPC) que, por sua vez, apresentará um Pronunciamento Contábil que, submetido ao Conselho Federal de Contabilidade (CFC), será publicado como uma NBCTG[5], recebendo desta forma o caráter normativo. Certamente o possível (ou provável) conflito com o que a lei dispõe será tema de discussões ao longo desse processo.

No contexto específico das Sociedades Cooperativas, há também que se observar as particularidades destas entidades, em especial o que dispõe a ITG 2004 – ENTIDADES COOPERATIVAS. A expectativa é que a IFRS 18 será recepcionada para todas as entidades, respeitados em todos os aspectos possíveis as especificidades de nomenclatura e classificações da contabilidade das cooperativas.

O fato é que a IFRS 18 representa mais um marco no caminho da padronização e do processo de convergência das normas de contabilidade aos padrões internacionais, sempre em busca de uma maior transparência e comparabilidade das Demonstrações Financeiras, proporcionando mais confiança aos investidores e outras partes interessadas nos relatórios para fins gerais. Como resultado, a Contabilidade se revela como uma ferramenta de informação para a gestão e o Contador tem em mãos mais uma oportunidade de evidenciar e valorizar a sua posição dentro das entidades.

Cristiano Crivelaro Dickel – Sócio

DICKEL CONSULTORES ASSOCIADOS

[1] International Accounting Standards Board.

[2] International Financial Reporting Standards.

[3] Lei Nº 6.404, de 15 de dezembro de 1976.

[4] https://valor.globo.com/empresas/noticia/2024/04/09/novo-modelo-de-demonstrao-de-resultados-de-empresas-esbarra-em-lei-brasileira.ghtml

[5] Norma Brasileira de Contabilidade Técnica Geral.

Comments are closed.