O presente artigo tem como finalidade analisar as diretrizes da NBC TG 29, que regulamenta os ativos biológicos e produtos agrícolas. O foco é esclarecer conceitos-chave, classificações, métodos de mensuração e requisitos de divulgação, facilitando a compreensão dos profissionais.

A NBC TG 29, Norma Brasileira de Contabilidade Técnica Geral 29, é uma norma contábil que visa alinhar as práticas contábeis brasileiras às normas internacionais, em especial à IAS 41. Essa norma é de extrema importância para o setor agrícola, pois estabelece os princípios contábeis a serem seguidos na contabilização de ativos biológicos e produtos agrícolas. O correto entendimento e aplicação dessa norma garante a transparência e a confiabilidade das informações financeiras.

Definições estabelecidas na NBC TG 29

- Ativos Biológicos: Animais ou plantas vivos. Exemplos incluem:

- Animais: Gado, aves, suínos.

- Plantas: Árvores frutíferas, hortaliças.

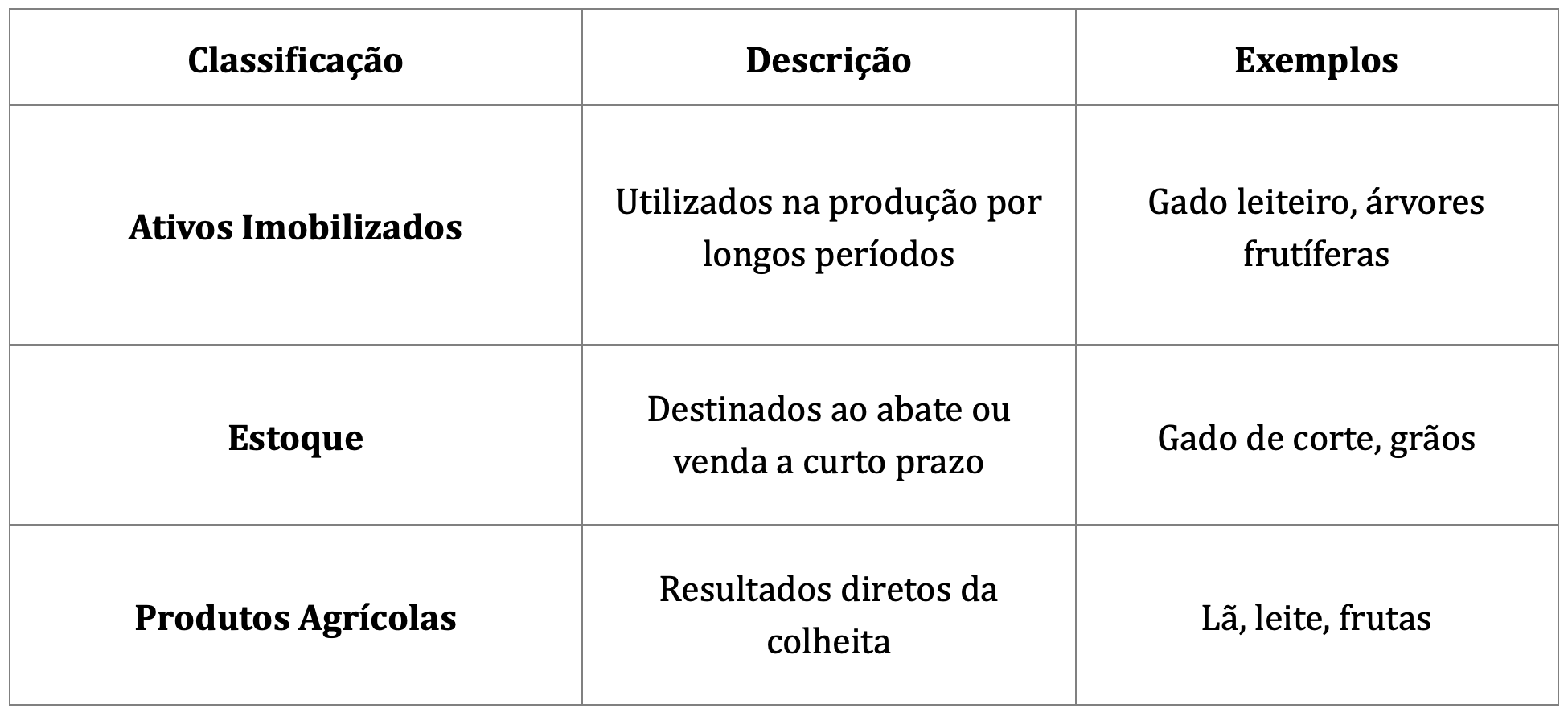

- Produtos Agrícolas: Resultados diretos da colheita de ativos biológicos que não passam por processamento industrial, como:

- Exemplos: Lã, leite, frutas.

O ativo biológico é reconhecido no momento que a entidade assume os riscos e benefícios associados e devem ser classificados em duas categorias principais, que influenciam a mensuração e a apresentação contábil:

-

- Ativos Imobilizados: que são utilizados na produção ao longo de vários ciclos operacionais e não destinados à venda imediata. Exemplos: Gado leiteiro e árvores frutíferas.

- Estoque: são ativos mantidos para venda ou abate em um ciclo operacional mais curto. Exemplos: Gado de corte, grãos.

Os produtos agrícolas devem ser reconhecidos no momento da colheita do ativo biológico, sendo avaliados pelo valor justo. O valor justo é o preço que poderia ser obtido na venda do ativo em condições normais de mercado.

As plantas portadoras são aquelas que produzem colheitas ao longo de vários ciclos. Elas devem ser reconhecidas como ativos biológicos, porém, não contabilizadas como produtos agrícolas até a colheita. Como por exemplo os cafeeiros e pomares.

Importante destacar, nesse contexto, que produtos que passaram por processos industriais não se enquadram na definição de produtos agrícolas conforme a NBC TG 29. Como, por exemplo, tapetes feitos de lã, que neste caso devem ser avaliados segundo a NBC TG 16 e mensuração pelo custo aquisição ou formação.

Por sua vez, os Ativos Biológicos e Produtos Agrícolas devem ser mensurados deve ser feita pelo valor justo, considerando:

- Condições de Mercado: Situação do mercado na avaliação dos ativos.

- Custos de Colheita e Transporte: Despesas relacionadas à colheita e ao transporte.

- Expectativas de Receita Futura: Projeções de receitas esperadas relacionadas ao ativo.

Apresentamos no quadro a seguir um resumo da classificação dos ativos relacionados a esta norma:

Divulgação e Apresentação

A norma exige que as entidades divulguem informações detalhadas sobre seus ativos biológicos, incluindo:

- Quantidade e Classificação: Informar a quantidade de ativos e sua classificação (imobilizado ou estoque).

- Metodologia de Avaliação: Detalhar a metodologia utilizada para determinar o valor justo.

- Distinções entre Tipos de Ativos: Esclarecer a diferença entre ativos consumíveis e de produção.

A NBC TG 29 estabelece um arcabouço técnico robusto para a contabilização de ativos biológicos e produtos agrícolas, promovendo precisão e clareza nas demonstrações financeiras do agronegócio. A correta aplicação dessas diretrizes assegura a conformidade legal e contribui para a transparência das informações contábeis. Por este motivo, é imperativo que as entidades deste setor se mantenham atualizadas sobre as melhores práticas contábeis e as mudanças na legislação, quando aplicável.

Desta forma, a relevância das informações sobre ativos biológicos impacta diretamente as decisões financeiras dos gestores, garantindo que ativos e passivos sejam reconhecidos de maneira completa e neutra, promovendo a transparência e a confiança nas operações.

Exemplo Prático Simples: Fazenda Campo Verde (exemplo hipotético)

Cenário: A Fazenda Campo Verde possui uma pequena propriedade agrícola onde cultiva milho e cria gado de corte. O objetivo da contabilidade da fazenda é aplicar as diretrizes da NBC TG 29 para registrar seus ativos biológicos (gado e milho).

Passo a Passo do Reconhecimento:

- Identificação dos Ativos:

- Ativo Biológico: O gado de corte.

- Produto Agrícola: O milho que é colhido.

- Classificação dos Ativos:

-

- O gado de corte é um ativo biológico que deve ser registrado como estoque, pois é mantido para ser vendido ou abatido em um curto período.

- O milho é considerado um produto agrícola, pois é o que é colhido da terra.

- Reconhecimento dos Ativos:

-

- O gado de corte é reconhecido como ativo biológico no momento em que a fazenda assume os riscos e benefícios do animal (como quando o gado é adquirido ou nasce).

- O milho é reconhecido como produto agrícola no momento da colheita, quando a fazenda pode vendê-lo ou usá-lo.

- Mensuração:

-

- O valor justo dos ativos biológicos (gado) e produtos agrícolas (milho) deve ser estimado pelo valor que eles poderiam ser vendidos no mercado, levando em conta os custos de transporte, se necessário.

- Exemplo Prático:

-

- Gado de corte: A fazenda tem 50 bois, com um valor de mercado de R$1.000,00 cada. O valor total do gado é de R$ 50.000,00.

- Milho: Após a colheita, a fazenda produziu 5.000 sacas de milho, com um valor de mercado de R$ 80,00 cada. O valor total do milho é de R$400.000,00.

Esse exemplo, apesar de singelo, demonstra os conceitos básicos da aplicação da norma em um cenário simples, com números e uma explicação clara. Assim proporciona uma melhor compreensão sobre a aplicabilidade da NBC TG 29 no contexto do agronegócio.

Por Arthur Crivelaro

Consultor da Dickel Consultores Associados

Comments are closed.